A aplicação financeira mais utilizada pelos brasileiros completou na última terça-feira (12) 160 anos. Poucos sabem, mas a caderneta de poupança significou, ao longo da história, importante papel para muitas pessoas alcançarem liberdades que vão muito além da questão financeira.

Ao aceitar depósitos feitos por escravos, a poupança representou, no passado, uma importante ferramenta para que, ao guardar suas economias, parte da população escravizada conseguisse “comprar” a alforria.

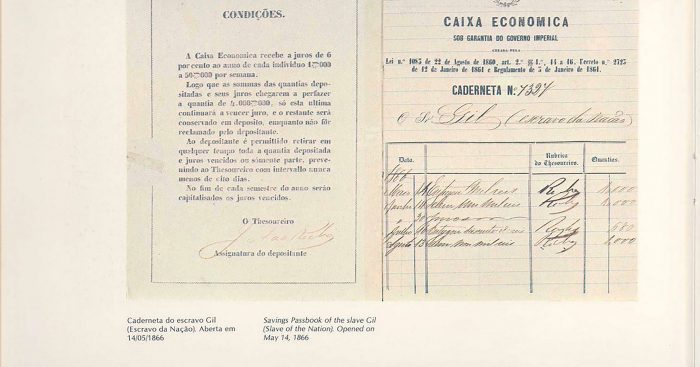

Ao ser criada, na cidade do Rio de Janeiro em 1861, com o propósito de “recolher os depósitos de poupança popular no Brasil”, a Caixa Econômica Federal deu o primeiro passo para se tornar “a opção de investimento mais segura, acessível e adequada a todos os perfis, desde os pequenos poupadores a grandes investidores”, explicou o próprio banco, por meio de sua assessoria. Onze anos depois, com a publicação do Decreto nº 5.153, de 13 de novembro de 1872, a Lei 2.040, publicada um ano antes, foi regulamentada, de forma a possibilitar o recolhimento de depósitos feitos por escravos.

Ao ser criada, na cidade do Rio de Janeiro em 1861, com o propósito de “recolher os depósitos de poupança popular no Brasil”, a Caixa Econômica Federal deu o primeiro passo para se tornar “a opção de investimento mais segura, acessível e adequada a todos os perfis, desde os pequenos poupadores a grandes investidores”, explicou o próprio banco, por meio de sua assessoria. Onze anos depois, com a publicação do Decreto nº 5.153, de 13 de novembro de 1872, a Lei 2.040, publicada um ano antes, foi regulamentada, de forma a possibilitar o recolhimento de depósitos feitos por escravos.

“Trata-se de um assunto que se insere na própria história das transformações e das pressões pelo fim do trabalho escravo no Brasil, que ganhou força na segunda metade do século 19”, detalhou o banco. Com isso, as caixas econômicas passaram a recolher os depósitos feitos pelos escravos, que utilizavam a poupança para comprar suas alforrias.

Segundo o banco, foi dessa forma que essas instituições passaram, nas diversas províncias brasileiras, a receber depósitos de escravos, emitindo, como no caso do depositante não escravo, uma caderneta de controle dessa movimentação. “A diferença é que na caderneta dos escravos constava o nome do senhor, uma vez que era necessária a autorização dele para que a conta do escravo fosse aberta”, acrescentou.

Diversificação

A fim de ampliar cada vez mais o seu público, os serviços de poupança vêm se diversificando ao longo do tempo. No caso do banco com maior participação no mercado de poupança (a Caixa, com 38,7%), o principal deles é a poupança integrada, que é vinculada à conta corrente, bastando ao correntista transferir os valores. As movimentações também mudaram com o tempo. Atualmente pode ser feito não só por meio de agências bancárias, como também por terminais de autoatendimento, internet banking ou pelo celular.

Especialistas recomendam

Especialistas consideram a caderneta de poupança a “aplicação financeira mais recomendada para pequenos poupadores, uma vez que seu rendimento é líquido e sem Imposto de Renda”, sugere o economista e professor licenciado da Universidade de Brasília (UnB) Newton Marques – um especialista em educação financeira.

Opinião similar tem o conselheiro da Associação Nacional de Executivos de Finanças (Anefac) Andrew Frank Storfer, mesmo considerando que a poupança não esteja em um de seus períodos mais rentáveis.

“Hoje em dia até que não é das piores, pela baixa taxa de juros atualmente em vigor. Mas não importa. A poupança apresenta uma facilidade muito grande para se guardar reservas, quando comparada a alternativas do mercado financeiro que exigem um pouco mais de entendimento e, muitas vezes, volumes maiores de investimento”, disse.

“Para baixos valores, a poupança é simples, isenta de Imposto de Renda, não tem taxa de performance e tem liquidez imediata caso alguém precise do dinheiro para emergências”, acrescentou o executivo da Anefac.

Remuneração

As regras de remuneração atuais das cadernetas de poupança estão em vigor desde maio de 2012: para cálculo dos juros, deve-se observar o índice de 0,5% ao mês, sempre que a meta da taxa básica de juros (Selic) for maior que 8,5% ao ano. Se a meta da Selic for igual ou inferior a 8,5% ao ano, o índice corresponderá a 70% da meta.

Poupança tem captação recorde de R$ 166,31 bi em 2020

Aplicação financeira mais tradicional dos brasileiros, a caderneta de poupança tem atraído cada vez mais o interesse dos brasileiros. Em 2020, os investidores depositaram R$ 166,31 bilhões a mais do que retiraram da aplicação, informou nesta quinta-feira (7) o Banco Central (BC).

O resultado é o maior já registrado para um ano desde o início da série histórica, em 1995. Em 2019, a captação líquida – diferença entre depósitos e retiradas – tinha ficado em R$ 13,33 bilhões. O recorde anterior tinha sido registrado em 2013, quando a aplicação financeira tinha captado R$ 71,05 bilhões.

Apenas em dezembro, os brasileiros depositaram R$ 20,61 bilhões a mais do que sacaram da poupança. O valor é recorde para o mês desde o início da série histórica. Tradicionalmente, os brasileiros depositam mais na caderneta em dezembro, por causa do pagamento da segunda metade do décimo terceiro salário.

A aplicação começou 2020 no vermelho. Em janeiro e fevereiro, os brasileiros retiraram R$ 15,93 bilhões a mais do que depositaram. A situação começou a mudar em março, com o início da pandemia da covid-19, quando os depósitos passaram a superar os saques.

O interesse dos brasileiros na poupança se mantém apesar da recuperação da bolsa de valores nos últimos meses. Nos dois primeiros meses da pandemia, as turbulências no mercado financeiro fizeram investidores migrar para a caderneta. As oscilações do Tesouro Direto também ajudaram a atrair investidores para a segurança da caderneta, mesmo o rendimento sendo menor.

Rendimento

Com rendimento de 70% da Taxa Selic (juros básicos da economia), a poupança atraiu mais recursos mesmo com os juros básicos nos menores níveis da história e com a aplicação perdendo para a inflação. Com as recentes reduções na taxa Selic e o repique no valor de diversos alimentos, o investimento passou a render menos que os índices de preços.

Em 2020, a aplicação rendeu 2,11%, segundo o Banco Central. No mesmo período, o Índice Nacional de Preços ao Consumidor-15, que funciona como prévia da inflação oficial, atingiu 4,23%.

Para 2021, o boletim Focus, pesquisa com instituições financeiras divulgada pelo Banco Central, prevê inflação oficial de 3,32% pelo Índice de Preços ao Consumidor Amplo. Com a atual fórmula, a poupança renderá apenas 1,4% nos próximos 12 meses, caso a Selic de 2% ao ano fique em vigor ao longo de todo o ano.

Histórico

Até 2014, os brasileiros depositaram mais do que retiraram da poupança. Naquele ano, as captações líquidas chegaram a R$ 24 bilhões. Com o início da recessão econômica, em 2015, os investidores passaram a retirar dinheiro da caderneta para cobrir dívidas, em um cenário de queda da renda e de aumento de desemprego.

Em 2015, R$ 53,57 bilhões foram sacados da poupança, a maior retirada líquida da história. Em 2016, os saques superaram os depósitos em R$ 40,7 bilhões. A tendência inverteu-se em 2017, quando as captações excederam as retiradas em R$ 17,12 bilhões, e em 2018, com captação líquida de R$ 38,26 bilhões. Em 2019, a poupança registrou captação líquida de R$ 13,23 bilhões.